Descifrando los Sistemas de Amortización:

Tu Guía para Ahorrar en tus Préstamos

Sistemas de Amortización

Si bien haremos un artículo dedicado a sistemas de amortización para interiorizar las consecuencias de préstamos universitarios, prestamos destinados al ocio, préstamos hipotecarios, etc, para este artículo es importante saber que de los sistemas de amortización más conocidos hay tres que destacan:

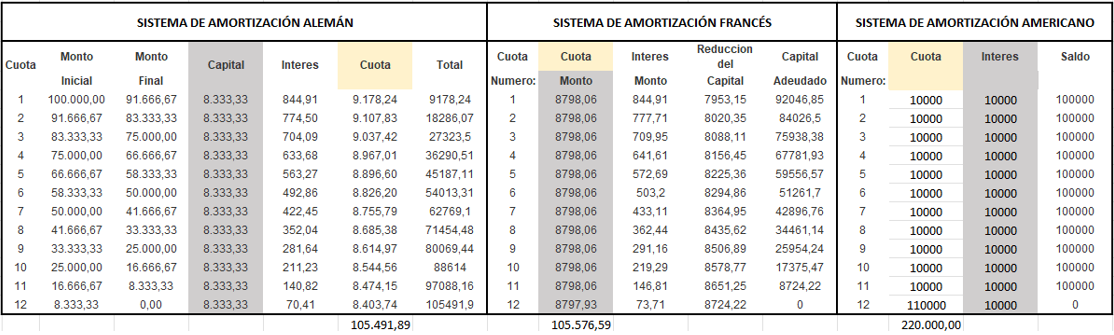

El sistema de amortización francés, utilizado en la mayoría de los préstamos, el cual se caracteriza por una cuota constante, una amortización de capital creciente, y un pago de intereses decrecientes.

El sistema de amortización alemán, un sistema poco usual en Argentina y España se caracteriza por una amortización de capital constante, y cuotas y pago de intereses decrecientes.

El sistema de amortización americano, utilizado por lo general en bonos, se caracteriza por realizar tener intereses constantes y un pago único al final del periodo, existiendo variaciones con amortizaciones de capital intermedias, o de pago único al final del periodo.

Realizaremos una comparación con un saldo deudor de 100.000 y una tasa de interés del 10% para un periodo de 12 años:

Los doce años y los 100.000 de unidades monetarias no es casual, ya lo comprenderemos con el ejemplo.

Como se observa tanto en el sistema francés como alemán terminamos pagando aproximadamente la misma cantidad, un valor que es menos de la mitad de lo que pagamos en el sistema americano, sin embargo cabe destacar que en el sistema americano no hemos amortizado nada de capital durante la vida del préstamo, por ello tal diferencia.

Lo que si se observa entre el sistema francés y alemán es que tanto las cuotas como la cantidad de capital amortizado es más elevado en el sistema alemán, y si recordamos cuando vimos el descuento de flujo de fondos son estás las primeras cuotas las que tienen mayor peso en el flujo total, ya que cuanto más alejado en el tiempo más alto el descuento.

¿Debo saber todo esto para mí día a día o para invertir?

Desde MD Capital deseamos acercarle herramientas prácticas para que pueda mejorar su relación económica financiera.

Las herramientas que tratamos son herramientas fundamentales para lograr este objetivo, sin embargo para poder hacerlo no es necesario que maneja todas, sino que entienda su importancia, su utilidad, y sus beneficios, de esta forma cuando desee aplicarlas podrá hacerlo investigando más por su cuenta o contratando un profesional que haga todo ese trabajo por usted.

Nuestra recomendación es que siempre lo haga acompañado de un profesional idóneo que le permita obtener mayores beneficios asumiendo menores riesgos, ahorrandole tiempo y dinero.

Ecotidiano y su conexión

Ecotidiano es proyecto que trata de acercar diversos temas de economía aplicados a nuestro día a día.

Para esto creamos un podcast en Spotify y Soundcloud, como también una cuenta de Instagram.

Aprovecharemos parte del material para complementar estos artículos.

Si desea escuchar el podcast en Spotify referido a este tema haga clic aquí:

Ep.1 Tasa de interés: Conociéndote a través de la tasa

Análisis MD Capital:

el sistema de amortización define más que la cuota, define tu riesgo

El sistema de amortización no cambia solo la cuota mensual: cambia el ritmo al que devolvés el capital, el total de intereses pagados y tu flexibilidad futura para vender, refinanciar o anticipar pagos.

En España, la gran mayoría de hipotecas usan sistema francés, lo que implica cuotas estables pero alta carga de intereses al inicio. Para el inversor, esto significa:

1️⃣

Liquidez y riesgo se concentran al principio

En sistema francés, los primeros años casi no bajás capital. Esto afecta tu capacidad de venta, refinanciación o salida anticipada.

2️⃣

El sistema alemán reduce intereses, pero exige más flujo

Más capital al inicio → menos intereses totales, pero mayor esfuerzo financiero temprano.

3️⃣

La elección del sistema cambia la rentabilidad final

No entender la estructura del préstamo lleva a errores como sobreestimar ROI o confundir capacidad de pago con capacidad de inversión.

Saber leer un cuadro de amortización no es un detalle técnico: es parte del análisis estratégico del inversor.

“No elegís solo una hipoteca: elegís un ritmo financiero que condiciona tu capacidad de decidir.”

Si querés evaluar qué sistema de amortización te conviene según tu estrategia, tu liquidez y tus horizontes de inversión, podés

agendar una consulta personalizada y lo revisamos con números claros y escenarios reales.

AGENDAR CONSULTA

Notas relacionadas

Por Bruno Ricardo Morales Darchuk

•

12 de enero de 2026

¿Y si los extremos se tocan? Un análisis sobre la arrogancia epistémica en Milei y Marx, y cómo el espejismo del corto plazo amenaza tu patrimonio inmobiliario.

Por Bruno Ricardo Morales Darchuk

•

5 de diciembre de 2025

Una guía profunda para negociar NPL combinando análisis técnico, teoría de juegos, psicología del deudor y enfoque ético. El equilibrio donde todos pueden ganar.

Por Bruno Ricardo Morales Darchuk

•

5 de diciembre de 2025

Cómo vive una persona el impago desde dentro: miedo, estigma, aporofobia interior y quiebre identitario. Claves para que el inversor negocie con claridad y humanidad.

Mostrar más